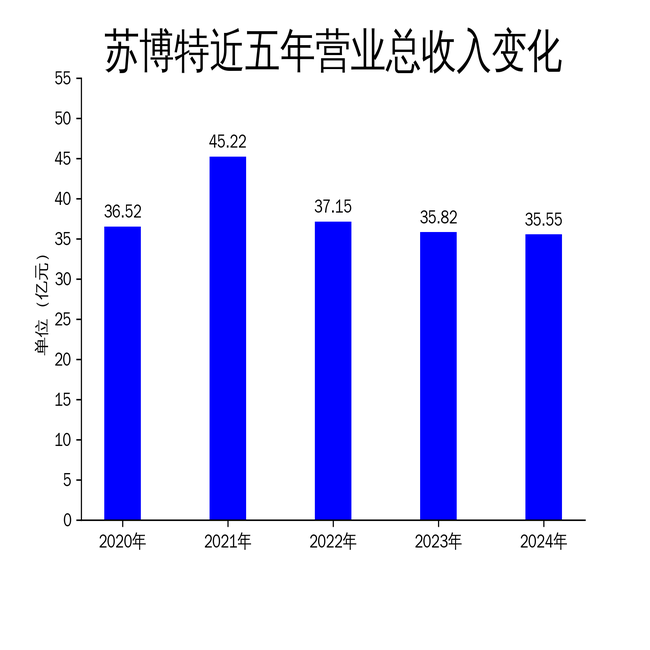

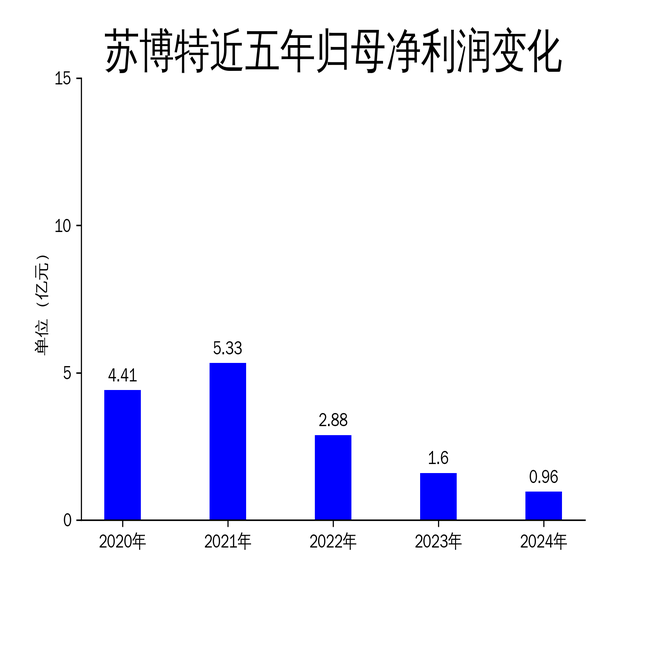

5月1日,苏博特发布2024年年报,公司实现营业总收入35.55亿元炒股配资配资官网,同比下降0.75%;归属于上市公司股东的净利润为9588万元,同比大幅下降40.24%;扣非净利润为8139.8万元,同比下降44.31%。在宏观经济恢复期和房地产行业景气度下降的背景下,公司业务发展面临较大压力,尽管基建工程领域的市场开拓取得了一定成效,但整体业绩表现依然疲软。

营收微降,净利润大幅下滑

2024年,苏博特的营业总收入为35.55亿元,较2023年的35.82亿元下降了0.75%。尽管降幅不大,但净利润的下滑幅度却令人担忧。归属于上市公司股东的净利润为9588万元,同比下降40.24%;扣非净利润为8139.8万元,同比下降44.31%。这一数据表明,公司在成本控制和盈利能力方面存在显著问题。

从季度数据来看,第四季度公司营业收入为10.8亿元,同比上升7.3%,但归母净利润为1727万元,同比下降9.0%。尽管第四季度营收有所回升,但净利润的持续下滑反映出公司在利润端的压力并未缓解。尤其是在房地产行业景气度下降的背景下,民用市场需求持续萎缩,对公司整体业绩形成了较大拖累。

基建业务成唯一亮点

尽管整体业绩表现不佳,苏博特在基建工程领域的市场开拓取得了一定成效。公司产品持续应用于川藏铁路、陆丰核电、惠州海上风电、平陆运河、狮子洋大桥、胶州湾第二海底隧道等一批基础建设重点工程,为业务发展奠定了坚实的基础。此外,公司强化了与央企和国企的大客户合作,构建了以央、国企为主的大客户生态圈,进一步巩固了在基建领域的市场地位。

海外市场方面,苏博特新设了新加坡、菲律宾、沙特等海外子公司,进一步扩展了“一带一路”地区的布局。尽管海外业务尚未成为公司的主要收入来源,但其未来的增长潜力值得关注。特别是在全球经济复苏的背景下,海外市场的拓展有望为公司带来新的增长点。

研发与管理成效显著

在科技研发方面,苏博特以重大基础设施工程材料全国重点实验室为依托,聚焦国家重大战略需求,重点突破了强韧协同提升、超长寿命保障、前沿材料宏量制备、多目标智能设计等关键核心技术。2024年,公司“严酷服役条件下结构混凝土长寿命设计与多维性能提升关键技术”荣获国家科技进步二等奖,进一步提升了公司在行业内的技术竞争力。

管理成效方面,公司通过战略物资采购、生产管理提升、产线动态调整等措施,进一步完善了供应链运营,多维度控本降费。同时,公司积极推进低成本战略,通过精细化管理提高经营效率。尽管这些措施在一定程度上缓解了成本压力,但在市场需求收缩的背景下,公司仍需进一步优化成本结构,以应对未来的市场挑战。

总结

苏博特2024年的财报显示,公司在宏观经济恢复期和房地产行业景气度下降的背景下,面临了较大的业务发展压力。尽管基建工程领域的市场开拓取得了一定成效,但整体业绩表现依然疲软,净利润大幅下滑40.2%的数据令人担忧。未来,公司需要在成本控制、市场拓展和技术创新方面进一步发力,以应对日益严峻的市场环境。

本文源自:金融界炒股配资配资官网

富牛证券提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯