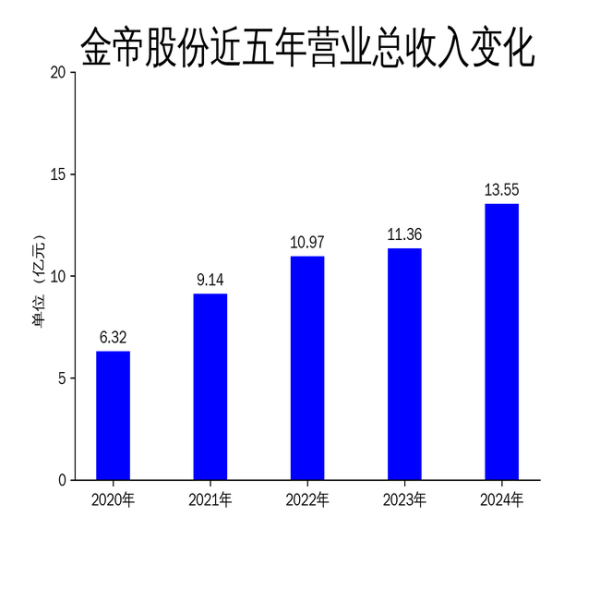

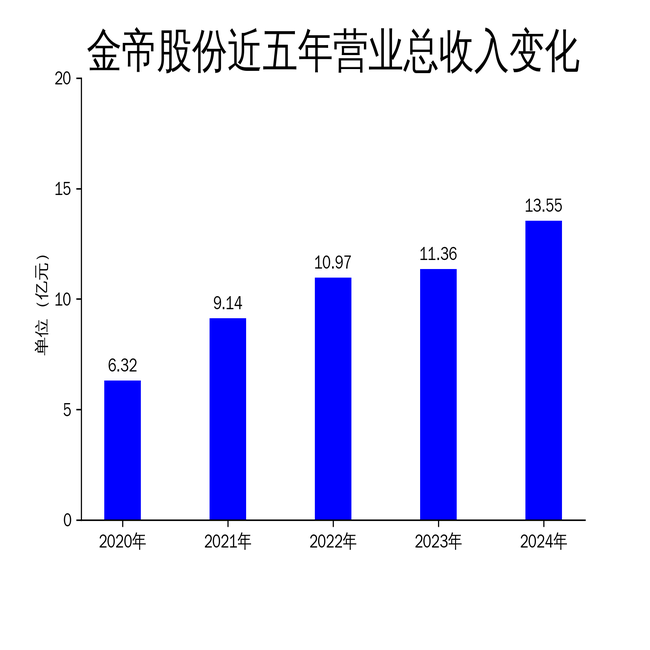

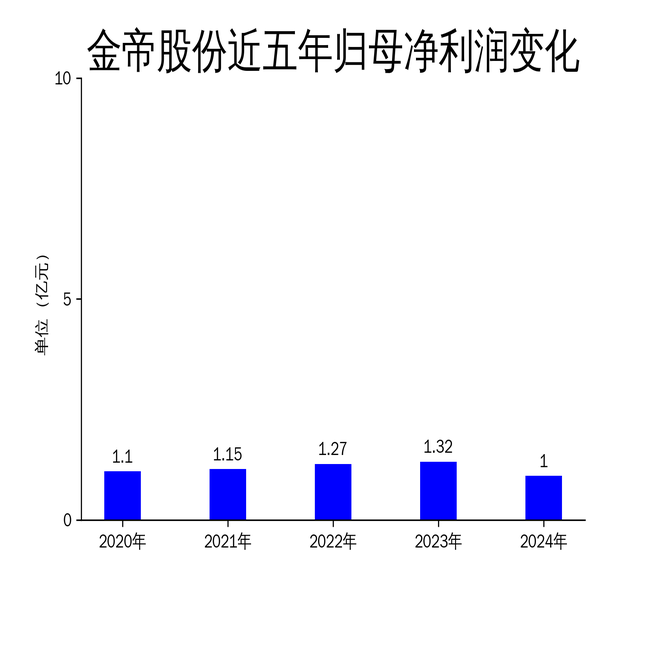

2025年5月1日,金帝股份发布了2024年年报。报告显示,公司2024年实现营业总收入13.55亿元配资广告,同比增长19.26%;归属于上市公司股东的净利润为1.00亿元,同比下降24.85%。尽管营收保持增长,但净利润的下滑引发了市场关注。公司主营业务涵盖轴承保持架、汽车精密零部件及新能源电驱动产品,尽管在风电和新能源领域取得了一定突破,但利润表现不佳,主要受政府补助减少、费用增加等因素影响。

双轮驱动战略成效显著,但利润承压

金帝股份在2024年积极实施“轴承保持架”和“汽车精密零部件”双轮驱动发展战略。轴承保持架产品实现收入5.93亿元,同比增长16.09%,其中风电行业保持架产品收入2.43亿元配资广告,同比增长30.45%。汽车精密零部件产品收入5.95亿元,同比增长27.05%,其中定转子系列产品收入1.58亿元,同比增长303.26%。尽管业务规模扩大,但净利润却同比下降24.85%,主要原因是政府补助减少、管理费用和研发费用增加,以及计提减值准备增加。

公司在风电和新能源领域的布局虽然为其带来了新的增长点,但这些业务尚处于前期阶段,短期内对利润贡献有限。随着募投项目产能逐步释放,未来利润表现有望改善,但短期内仍需关注费用控制和盈利能力提升。

研发投入持续加大,技术优势逐步显现

金帝股份在2024年持续加大研发投入,全年研发费用达1.00亿元,占营业收入的7.39%。截至2024年底,公司及子公司拥有境内专利779项,境外专利10项,其中发明专利147项,实用新型专利487项。2024年新增专利173项,包括33项发明专利和81项实用新型专利。

公司通过技术创新,不断推出新产品,以应对轴承行业和汽车零部件行业的专业化分工趋势。尽管研发投入的增加短期内对利润造成了一定压力,但从长远来看,这将有助于公司在市场竞争中保持技术优势,并为未来的业务拓展奠定基础。

全球市场布局加速,但现金流压力显现

金帝股份在2024年加速了全球市场布局,设立了日本和德国研发、销售中心,并在墨西哥和塞尔维亚建立了生产基地。这些举措旨在更好地响应国际客户的本土化需求,并利用国际化的技术人才资源。公司通过与国际客户的战略合作,进一步拓展了海外业务,特别是在新能源异步电机定转子产品领域。

然而,全球市场的拓展也带来了现金流压力。2024年公司经营活动产生的现金流量净额为负,主要由于募投项目和新产品拓展的前期投入较大。随着项目逐步进入量产阶段,现金流状况有望改善,但短期内仍需关注资金链的稳定性。

总体来看,金帝股份在2024年通过双轮驱动战略和全球市场布局,实现了营收的稳步增长,但净利润的下滑和现金流压力暴露了公司在费用控制和资金管理方面的挑战。未来,公司需要在保持技术优势和市场拓展的同时,进一步提升盈利能力和资金使用效率。

本文源自:金融界配资广告

富牛证券提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯